Дайджест Telegram: взгляд на рынок. 21.09.2020

OptionsWorld

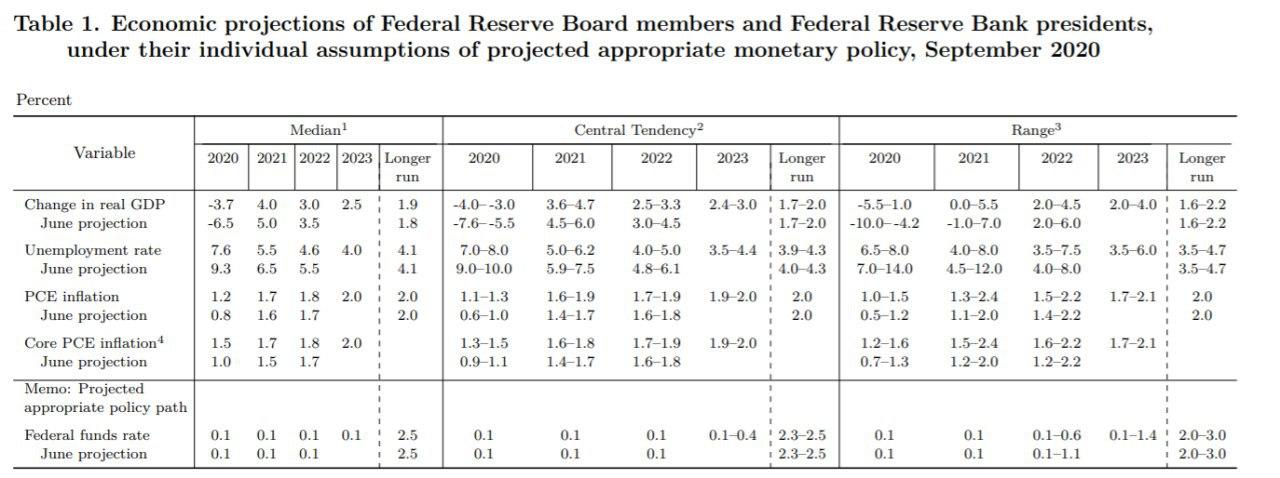

ФРС ожидает ускорения восстановления экономики США после кризиса коронавируса. Заметно быстрее чем ожидала в июне (табличка выше).

В новых экономических прогнозах, в среднем, в этом году экономический рост снизится на 3,7%, по сравнению с падением на 6,5%, прогнозируемым в июне. Ожидается, что до 2023 года инфляция останется ниже 2%. Напомню, ФРС в прошлом месяце представила новую стратегию, с возможностью поднять инфляцию выше уровня 2%, чтобы компенсировать период крайне низкой инфляции.

Эти прогнозы первые которые описывают, как чиновники ФРС видят реакцию экономики в рамках нового подхода, который уделяет больше внимания расширению рабочих мест, а также предусматривает превышение инфляцией целевого уровня в течение определенного периода времени.

В целом глава ФРС назвал прогнозы по экономике экстраординарно неопределенными, новых мер введено не было, как и ожидалось. Для рынка отсутствие новых стимулов скорее негатив, чем позитив.

MarketDumki

Китайцы последние недели активно укрепляютюань по отношению к американскому доллару. Такое впечатление, что они сменилитактику и теперь хотят воспользоваться бегством инвесторов от доллара, чтобыпривлечь капитал к себе в страну. Учитывая планы Китая по дальнейшему открытиюсвоего рынка для иностранцев, есть смысл укреплять юань. Как мы хорошо знаем,падающая валюта наоборот отталкивает международных инвесторов. Со временем юаньпо-любому отгрызет у доллара часть его доли в международных расчетах ирезервах. И вряд ли американцы смогут этому помешать.

EconomicState

Ошеломляющие 84% всех рыночных активов S&P 500 теперь являются нематериальными.

Bank of America считает, что инвесторам следует пересмотреть определение и значение термина «стоимость».Например, отношение цены к балансовой стоимости, любимая метрика со времен Грэма и Додда, по настоящий день остается ключевым фактором для всех основных индексов и факторов стоимости.

Как отмечает BofA, инвесторы должны знать, что традиционная балансовая стоимость (активы минус обязательства) игнорирует многие ресурсы, которые сегодня наиболее важны для компаний. Это означает, что лидеры рынка, такие как компании, занимающиеся разработкой корпоративного программного обеспечения, генерируют денежные потоки способами, которые трудно распознать с помощью традиционных показателей оценки.

В то же время исследования и разработки, выполняемые компанией, признаются только как расходы, а инвестиции в повышение квалификации сотрудников обычно признаются только административными расходами.

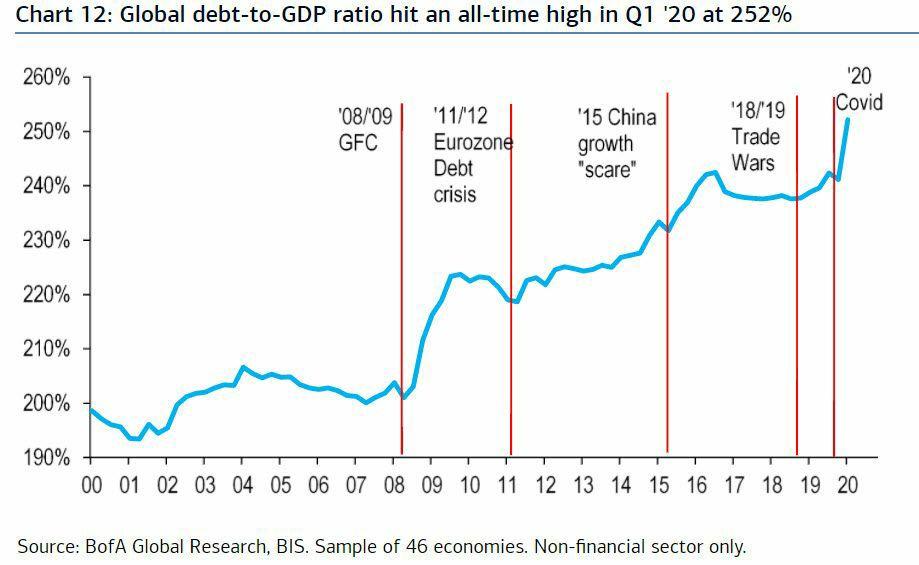

Глобальный мировой долг на рекордных высотах 252% к мировому ВВП.

Распространение болезни и вводимые государствами карантинные меры спровоцировали массовое сокращение объёмов торговли и пассажирских перевозок в мире, а также массовую долговую накачку со стороны ведущих центробанков мира.

На этом фоне Международный валютный фонд уже объявил о начале рецессии в мировой экономике, а эксперты IIF ожидают рост глобального долга до 342% ВВП по итогам года. По подсчётам экспертов МВФ, в последние 12 лет закредитованность мировых правительств росла интенсивнее долгов населения и бизнеса. Так, с 2007 по 2019 г мировой государственный долг вырос в два раза — с $35 трлн до $70 трлн.

Общая задолженность развитых государств составляет порядка $184 трлн или 383% ВВП и более чем в 2 раза превосходит показатель развивающихся стран — $71 трлн или 219% ВВП.

NewsMarketTrend

Что мы получили на внешнем фоне и что продолжаем получать?

Пока по действиям ФРС США, которые явно задают глобальный фон, понятно, что регулятор намерен остановиться на текущих стимулах. Этот факт вызвал неоднозначную реакцию на рынках, опустив SPX500 к нижней границе диапазона — от 3422 до 3348.

Тем не менее понимание, что этап низких процентных ставок продолжается вплоть до 2023 года, если планы не надломит инфляция, будет постоянно подкармливать рынок оптимизмом.

Хотя наибольшую сложность сейчас для рынка представляет даже не слабый фундамент (здесь как раз жадность заработать на низких процентных ставках готова перекрывать его на среднесрочном временном отрезке), а приближение выборов и неопределённость. И именно предстоящие выборы будут привносить на рынок турбулентность.

Европа и Япония (а теперь предстоит сделать выбор Британии) также оставляют стимулирующую монетарную политику без изменений. Понимание хрупкого восстановления экономики перевешивает даже инфляционные риски. Пока сегодня их нет, а завтра будет новый день.

Американский рынок даже не впечатлили заявления Главы администрации Белого Дома Медоуз: Трамп готов принять пакет помощи в размере 1,5 трлн долларов, хотя он уже должен был отыграть данную новость, так как все покупают на слухах, но этого, к сожаленью, мы не видим.

С технической точки зрения все меньше и меньше надежд на разворот, так как восходящий импульс от 11 сентября был полностью аннулирован сегодняшним падением, а данный фактор в большинстве случаев указывает на продолжение снижения.

И скорее всего очень много покупателей собралось по SNP500 на прошлой неделе, и при обновлениях минимумов 3300 начнут срабатывать заявки на продажу по рынку у покупателей, тем самым спровоцируют еще одно падение на 2-3% за день. Далее ближайшая зона для возможных покупок находится в районе 3200.

Proeconomics

Китай сокращает использование доллара в международной торговле. Доля номинированных в юане платежей и прочих транзакций, которые банки Китая выполнили для своих клиентов, достигла летом 2020 года 37%, тогда как год назад этот показатель составлял всего 19%. Доля аналогичных долларовых платежей сократилась за это время с 70% до 56%, следует из данных Государственного управления валютного контроля КНР.

К этому стоит прибавит то, что с начала 2020 года Китай избавился от американских госбумаг на $109 млрд.

Похоже, Пекин медленно, но верно готовится к долгому экономическому и политическому противостоянию с США.

Отказ от ответственности: предоставленные материалы предназначены только для информационных целей и не должны рассматриваться как рекомендации по инвестициям. Точка зрения, информация или мнения, выраженные в тексте, принадлежат исключительно автору, а не работодателю автора, организации, комитету или другой группе, физическому лицу или компании.

Прошлые результаты не являются показателем будущих результатов.

Предупреждение о рисках: CFD-контракты – сложные инструменты, сопряженные с высокой степенью риска быстрой потери денег ввиду использования кредитного плеча. 69% и 73% розничных инвесторов теряют деньги на торговле CFD в рамках сотрудничества с Tickmill UK Ltd и Tickmill Europe Ltd соответственно. Вы должны оценить то, действительно ли Вы понимаете, как работают CFD-контракты, и сможете ли Вы взять на себя высокий риск потери своих денег.

Фьючерсы и опционы: торговля фьючерсами и опционами с маржей несет высокую степень риска и может привести к убыткам, превышающим ваши первоначальные инвестиции. Эти продукты подходят не для всех инвесторов. Убедитесь, что вы полностью понимаете риски и принимаете соответствующие меры для управления своими рисками.

Арман активно торгует на рынке Forex уже 10 лет. Занимается обучением начинающих трейдеров и консультированием в части торговли и построения собственной торговой стратегии и управления рисками. Имеет больше 7 лет опыта работы в различных брокерских компаниях в качестве аналитика и консультанта.